信託受益権とは?

ここ10年の間に不動産証券化市場は急激に拡大しました。

市場の拡大に伴い、投資用不動産のほとんどが実物不動産から不動産信託受益権へと置き換わったようにいわれています。特に世間を賑わした大型の不動産取引の相当数は、この信託受益権に関わるものでした。

そして平成19年の「金融商品取引法」の施行により、不動産信託受益権は「みなし有価証券」とされ、信託受益権の売買、売買の代理・媒介を行うためには、原則として第二種金融商品取引業の登録が必要になりました。

Ⅰ. 不動産信託受益権とは?

最初に不動産信託受益権の仕組みについて、簡単に説明いたします。

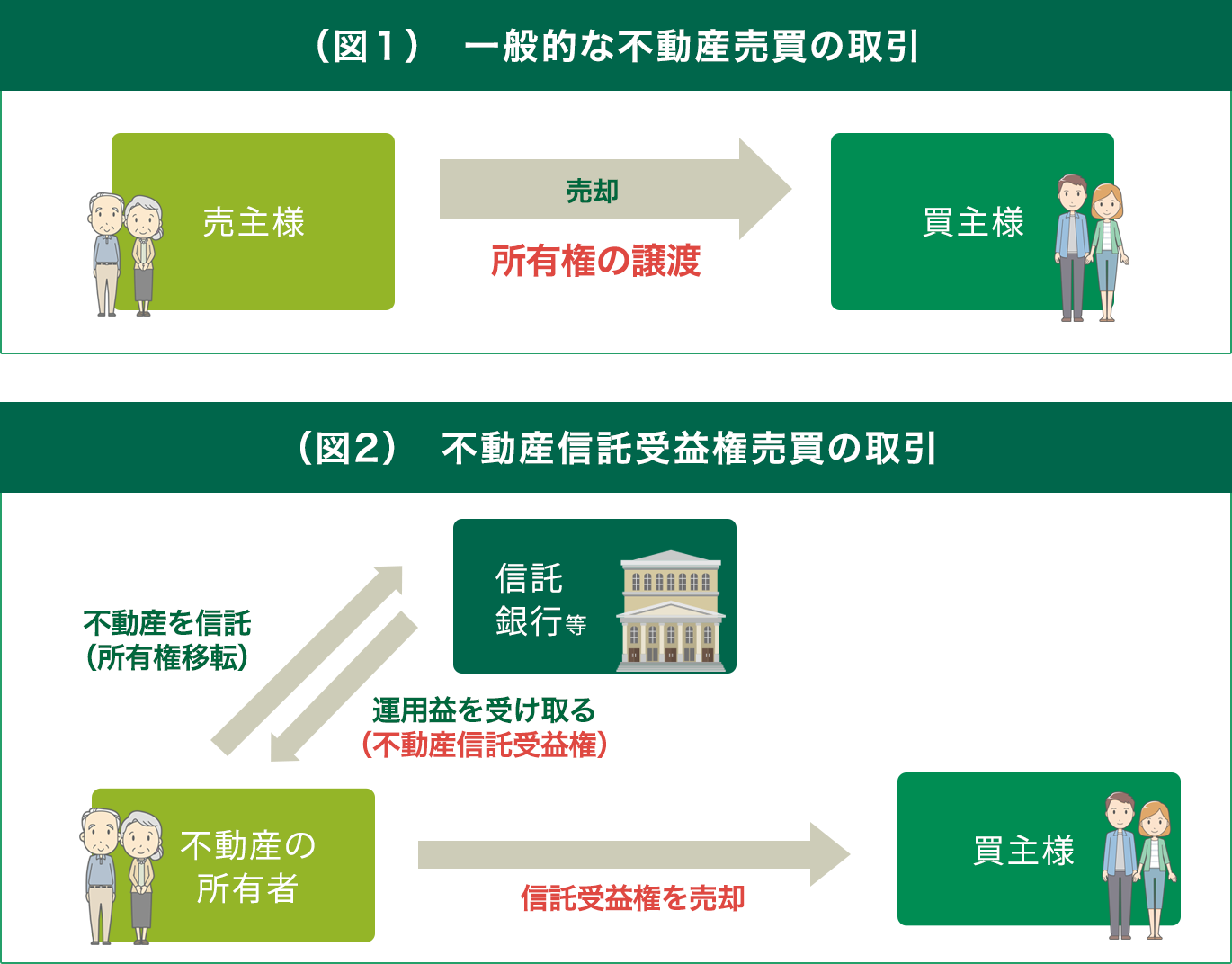

一般的な不動産売買の取引は(図1)に記載の通り、売主様から買主様に不動産の所有権が譲渡されます。

一方、不動産信託受益権とは、不動産の所有者がその不動産を信託財産として信託銀行等に信託することにより得ることとなる、運用益を受け取る権利のことを言います。その権利を売買することが不動産信託受益権売買の取引(図2)となります。

一般的な不動産売買の取引と不動産信託受益権売買の流れ(イメージ)

Ⅱ. 一般的な不動産売買の取引と不動産信託受益権売買の違い

一般的な不動産売買の取引と不動産信託受益権売買の違い

| 不動産信託受益権の売買 | 一般的な不動産売買の取引 | |

| 商品属性 | みなし有価証券(金融商品) | 不動産 |

| 関連法令 | 信託法 信託業法 金融商品取引法 金融商品の販売等に関する法律 |

宅地建物取引業法 他 |

| 免許 | 第二種金融商品取引業(登録) | 宅地建物取引業 |

| 流通税他 | 1.登録免許税 ※2016年度現在の税制を基に記載しています。制度改正が行われる場合には、変更となる場合もございます。 |

1.登録免許税 ※2016年度現在の税制を基に記度改正が行われる場合には、変更となる場合もございます。 |

- 首都圏・関西・愛知・福岡の事業用不動産の売買、不動産信託受益権の売買は当社にご相談ください。

- お問合わせはこちら